炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:IPO日报

珠海天威新材料股份有限公司(下称“天威新材”)的第四次IPO之路又开动了。

回首天威新材的上市“漫漫长路”,公司初度递交创业板IPO的保荐机构为东莞证券。几年来,天威新材屡次尝试上市,曾2次挂牌新三板,1次冲击创业板,但均以“失败”告终。

值得珍视的是,2021年9月,保荐机构东莞证劵被证监会出具责令改正的行政监管法子,事理是东莞证券算作天威新材创业板刊行上市保荐机构,在该神气中存在质控看重东说念主同期担任保荐代表东说念主,且在谈判经由中未严格落实避让条款的情形,公司内控贬责存在颇为严重的症结。对此,证监会对东莞证券招揽了责令改正的行政监管法子。

2023年12月29日,千里淀两年后的天威新材再次向北交所发起冲击,保荐机构依然是“老一又友”东莞证券。当今,公司已完成第二轮问询函回答。

IPO日报发现,天威新材料似乎“痼疾难消”:股权关系复杂,关联交游多,公司还多年存在客户与供应商近似的情况;公司诚然净利润大幅增长超100%,但大客户散播,易受外部宏不雅环境影响;同期,公司应收账款也同步攀升,现款流和财务压力大。

增长超100%

从财务数据来看,2020年至2022年及2023年1-6月(下称“陈诉期”),公司营业收入分袂为32715.10万元、41720.15万元、41923.01万元和23152.03万元,2021年和2022年营业收入分袂较上年度增长28.97%和0.06%,2023年1-6月较上年同期增长16.33%;净利润分袂为4938.87万元、4972.46万元、4182.36万元和3689.37万元,2021年和2022年净利润分袂较上年度同比增长0.68%和-15.89%。

陈诉期内,天威新材主营业务收入开端于散播墨水、UV墨水、涂料墨水、水性墨水、活性墨水以相配他墨水家具的销售,五类家具总共金额分袂为31419.92万元、40351.56万元、40619.46万元和22457.15万元,占主营业务收入的比例分袂为96.04%、96.72%、96.89%和 97.00%。

其中,散播墨水为主要家具,陈诉期内分袂占比44.97%、40.05%、41.75%以及38.95%。与此同期,UV墨水的占比束缚增多,分袂为28.92%、32.64%、28.66%以及31.57%。

值得珍视的是,陈诉期内,公司毛利率分袂为31.93%、28.49%、24.42%和32.96%,2022年度,公司营收虽有所增长,但毛利却大幅下滑。

对此,天威新材暗示,主要原因在于公司主要家具毛利率受到原材料价钱变动及市集竞争影响有所着落。

值得珍视的是,字据最新的财务数据,天威新材2023年1-9月营业收入为38294.52万元,较前年同期同比增长 24.26%;2023年1-9月兑现包摄于母公司通盘者的净利润6211.07万元,较前年同期同比增长118.78%。

这一剧烈的回转也引起了北交所的高度珍爱。

在首轮问询函中,北交所条款天威新材解说2023年度中出现净利润大幅增长超100%的合感性;而在第二轮问询函中,北交所再度追问公司2023年功绩大幅增长的委果性相配核查的充分性。

大客户散播

翻阅问询函回答,IPO日报记者发现,天威新材客户较为散播。

陈诉期内,公司前五大客户占比分袂为11.17%、16.92%、17.24%、19.62%,公司客户呈现数目较多且散播进度较高的特色。

以主要家具散播墨水为例:2022年度,天威新材散播墨水在华南地区存在134家客户的销量增长率低于24.17%,该134家客户在2021年的销量为1100.77吨,占公司2021年总销量64.78%。其中,深圳市润天智数字开采股份有限公司等5家客户在2021年总共销量为583.17吨,占上述134家客户总销量的52.98%。而这五家公司都因开采、战术退换等自己原因导致客户销售增长率较低。

与此同期,2022年度,因客不雅环境影响,公司出产野心地华南与华东地区的市集换取行为较少,使得华东地区散播墨水销量变动率为-0.25%,公司增长率低于市集增长率。

再来看2023年度,跟着外部宏不雅环境回升向好,国内消费市集逐步复苏,公司进一步加强与华东地区主要客户的合营,并积极开拓新客户,甚至散播墨水销售量相应增多。

华南地区市集的UV墨水耗尽量同比增长17.72%,公司华南地区UV墨水销量同比增长 40.01%,华东地区市集的散播墨水耗尽量同比增长10.46%,公司华东地区散播墨水销量同比增长24.69%,公司增长率高于市集增长率。

较为散播的客户群体诚然使天威新材减少了对少数客户过度依赖的风险。但一定进度上来说,客户粘性低可能会导致企业更容易受到市集变化所带来的影响。

需要警惕的是,跟着公司营收增长,应收账款也同步攀升,带来了潜在的坏账风险。

陈诉期内,公司应收账款余额分袂为10930.99万元、10889.33万元、12029.85和 13514.07万元,占同期营业收入的比例分袂为33.21%、25.65%、28.32%和57.74%。

与此同期,应收账款的盘活率仅为3.23、3.89、3.71和1.84,远远低于同业可比公司平均水平的6.19、8.39、6.81和2.88;信用期外应收账款占总应收账款余额分袂为47.89%、35.16%、32.56%和36.09%。

往日,若公司应收账款进一步高潮,或期后回款比例着落,亦概况发生主要客户落后、无法收回的情况,将对公司的现款流和财务景况将产生不利影响。

关联交游多

天威新材于2004年诞生。算作国度级专精特新“小巨东说念主”企业、国度高新时候企业,天威新材主营业务聚焦合乎国度战术性新兴产业标的的数码喷印领域,专科从事数码喷印功能性材料及配套家具的研发、出产和销售。主要家具包括散播墨水、UV墨水、涂料墨水、水性墨水、活性墨水相配他墨水。

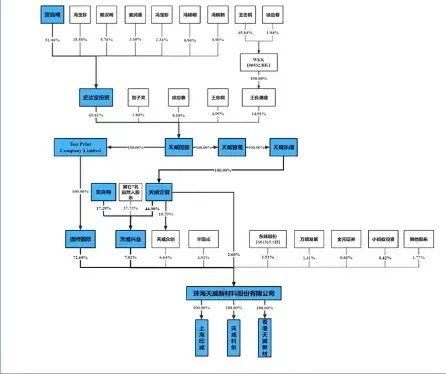

从股权结构来看,公司招揽多层股权架构,一说念主体包括9家企业。

甘休本招股讲解书签署日,贺良梅通过适度史达宝投资、天威控股、Top Print Company Limited障碍适度捷时国外抓有天威新材72.69%的股份,通过适度史达宝投资、天威控股、天威贬责、天威乐信、天威企管障碍适度天威兴业抓有天威新材7.02%的股份,通过适度史达宝投资、天威控股、天威贬责、天威乐信障碍适度天威企管抓有天威新材2.60%的股份,总共适度公司82.32%的股份。

因此,贺良梅为公司的实质适度东说念主。

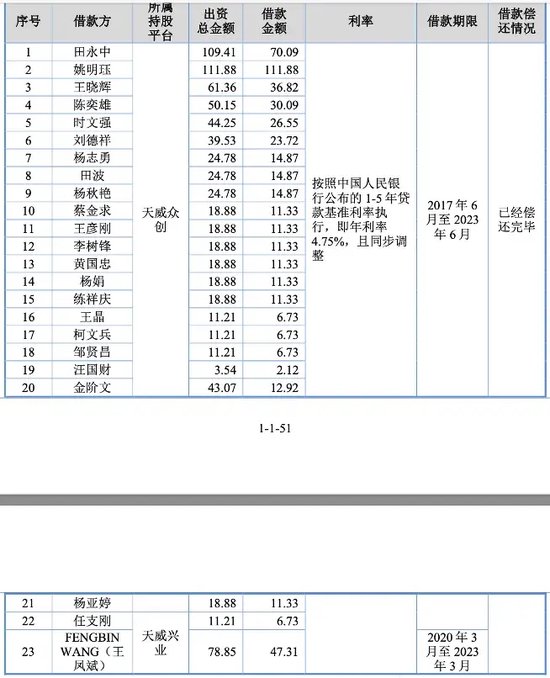

除了股权结构复杂外,天威新材还先后现实了7次股权引发,其中有23东说念主是通过向刊行东说念主关联方公司借款的形状来筹集出资金额。

业内东说念主士暗示,这种操作有“赤手套白狼”的嫌疑。股权引发与IPO息息谈判,若公司上市生效,通盘东说念主便可享受上市带来的雄壮利益。若上市失败,只需把借来的资金退回即可,险些毋庸承担风险。

另外,值得珍视的是,公司与实质适度东说念主适度的其他企业存在客户近似、里面交游情况。

关联交游和客户问题,北交所对天威新材的两轮问询中王人有波及。

以天威微电子为例:陈诉期内,公司与天威微电子存在近似客户6家,其中纳想达股份有限公司为上市公司,珠海纳想达信息时候有限公司及珠海中润靖杰打印科技有限公司为上市公司纳想达的子公司。

此外,招股书领路,“贺良梅适度的企业”在2020年度为公司的前五大客户。

河北司能科技有限公司、天津智祎通科技发展有限公司蚁集多年干涉公司前五大客户,其实质适度东说念主同为于海建。而于海建曾就任于天威新材关联方珠海天威泛凌商业有限公司。

相通,2020年度第五大客户珠海晟彩科技有限公司的实控东说念主孙蓬相通仍是是天威新材关联方珠海天威泛凌商业有限公司职工。

值得珍视的是,在第一轮问询函回答中,天威新材提到,公司或因为市集竞争等原因上前职工公司的采购提供扣头或返利,平均单价与毛利率均低于销售同类墨水。

此外,公司还多年存在客户与供应商近似的情况。陈诉期内,刊行东说念主与近似客户的交游金额为1377.66万元、1018.27万元、950.88万元和241.96万元,分袂占该年度销售总数的比重分袂为3.25%、2.40%、1.81%、0.81%。

新浪声明:此音信系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或阐述其面貌。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 真实赌钱app